国税局根据 1997 年《国家国内税收法》第 245(i) 条,经第11976号共和国法(也称为“缴税便利法”)修订,对收入确认准则和其他税务信息材料相关政策作出如下日常相关修订(总结版):

A. 销售总额——根据“EOPT 法案”确认以权责发生制来确认商品和服务销售的销售额。 现在应称为“销售总额”,无论是商品销售还是服务。

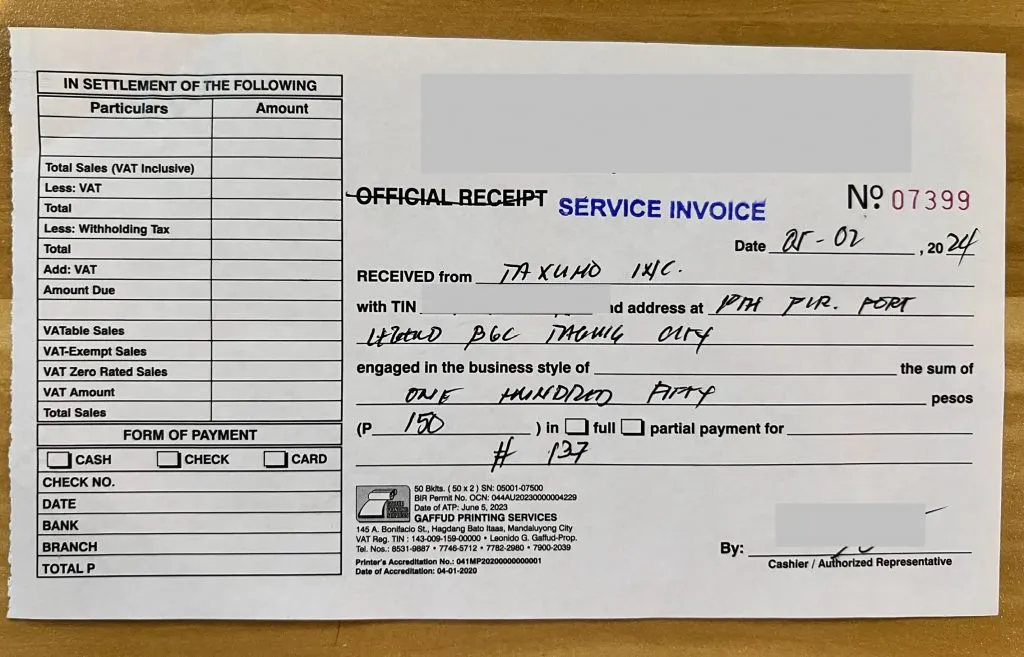

B. 发票——所有销售/商业发票(Sales/Commercial Invoices)或正式收据(Official Receipts)需统一为单一“发票”(INVOICE)。

C. 增值税免税门槛 (P3,000,000.00)不再恒定——本文规定的增值税门槛现在应使用菲律宾统计局 (PSA) 公布的消费者价格指数 (CPI) 每三 (3) 年调整至其现值”不再为永久恒定数值 。

D. 申报和缴税——无论纳税人的司法管辖区如何,税款都可以在任何可用的电子平台上以电子方式完成缴纳,或者手动向任何授权代理银行和税收官员进行。

E. 发票——所有使用手工正式收据 (OR) 的纳税人应在7月1日之前开始开具有效发票。这意味着他们必须在 6 月 30 日之前完成”INVOICE”的申请,或拥有允许使用的手工或活页发票。

其他关联修正提示:

F.作为使用税局认证小票机POS、财务软件或其他方式实行电子化建账的企业,将“正式收据”改为“发票”或描述交易的任何名称,作为纳税人无需通知 BIR只要在2024年7月1日前完成制式的符合。但是,须向BIR提交一份表明转换发票起始序列号的通知。

G. 使用 CAS 或 CBA 的纳税人必须在6月30日(可延长至10月27日)之前重新配置或调整其系统以符合要求。若需相关服务请详询您的系统服务商,或我们的顾问。

菲龙咨询根据修订内容可提供的对应服务如下:

1. 拥有未使用和未开具的 OR 的纳税人可以选择将 OR 转换为发票,方法是在 OR 中删除“official receipt”一词,并在其上加盖“invoice”(详见下图)。 转换后的 OR 可以在12月31日之前作为主发票开具。但需要在法规生效后30天内或5月26日之前向 BIR 报告未使用票据的库存。

服务提供:可为客户提供印章采买和报备服务,提交给BIR旧收据和库存数量报告,总服务费用为P5,000。 该金额不包括自付费用(章印费用)。

2. 建议纳税人在2024年6月30日之前重新更新“ATP”发票打印使用证书的申请。

服务提供:可为客户提供“ATP”的更新服务,费用为 P5,000。 该费用不包括自付费用(政府官费)。

3. 纳税人现免于提交 BIR 0605 号表格以及缴纳五百比索 (PHP 500.00)年度税务注册费。 纳税人可以选择在2024年12月31日之前更新或更换其税务注册证明COR以保持税务注册证明的最新合规。

服务提供:提供更新COR 的服务,服务费为 P1,000。

有需要以上服务的老板或者有疑问的老板,都可以扫下方二维码联系我们,作为您身边最了解菲律宾的财税专家,菲龙咨询将细心、周到和高效地解决您的报税麻烦。